O PIX surge como uma nova forma de pagar, transferir e receber dinheiro de forma segura, gratuita (para pessoas físicas) e integrada aos canais digitais do banco que você usa. E com uma taxa de transação bem menor das já aplicadas em outros serviços — será cobrado apenas um centavo a cada 10 transações para as instituições. Além da agilidade e simplicidade em transações, o PIX tem o objetivo de aumentar a eficiência do mercado e experiência dos clientes, diminuindo taxas e aumentando a segurança. Na dúvida de como o PIX vai funcionar? Preparamos um guia completo sobre funcionamento, vantagens e ativações em bancos.

O que é o PIX?

Os sistemas atuais de transferências são: – DOC (Documento de Ordem de Crédito): para transferências de até R$ 4.999,99, sendo o valor transferido em até um dia útil (ou até dois úteis se realizado depois das 22h). – TED (Transferência Eletrônica Disponível): transferência sem restrição de valor que se solicitada até às 17h em dias úteis é realizada no mesmo dia. O PIX vem como uma opção de transferência sem restrições para dias e horários. Ou seja, será possível realizar transferências e pagamentos de forma mais ágil (em até dez segundos as operações serão completadas), 24 horas por dia e em todos os dias da semana, incluindo finais de semana. Com o PIX será possível também pagar contas, impostos e outras taxas em tempo real e sem intermediação de terceiros. O dinheiro transferido de uma conta vai diretamente para a conta que receberá o valor. Essa transferência imediata já é realizada entre contas do mesmo banco. Com o PIX, essa agilidade não tem mais limitações entre contas de diferentes bancos. As transações via PIX, serão realizadas entre pessoas físicas, pessoas e estabelecimentos comerciais, entre estabelecimentos e instituições governamentais para impostos e taxas.

Como o PIX Funciona? Quais as vantagens?

É necessário que quem envia o dinheiro e quem o recebe, tenham contas em bancos, fintechs ou instituições de pagamentos. Essa conta pode ser corrente, poupança, conta-salário, entre outras. O PIX será integrado aos serviços ofertados pelo seu banco, como uma opção de transferência junto com a TED e o DOC. Não será necessário baixar um novo aplicativo para utilizar este serviço, mas instituições financeiras poderão lançar produtos para download relacionados ao PIX. Seguindo regulamentação do Banco Central, as transações via PIX poderão ser realizadas de três formas diferentes:

Com uma chave PIX.

Como o próprio Banco Central chama, você vai cadastrar um apelido para as suas contas bancárias. O apelido será o número do seu CPF ou CNPJ, celular ou um e-mail. Ao receber uma transferência você informará a chave escolhida para quem vai pagar/transferir uma quantia para você. E ao transferir uma quantia para alguém, você deverá perguntar qual a chave da pessoa.Você poderá também criar uma chave aleatória de 32 caracteres para ter mais privacidade, caso não queira informar seus dados pessoais ao realizar uma compra ou transferência. A partir de 5 de outubro, os bancos já receberão o cadastro das suas chaves.

Informando os dados bancários.

Seguindo como já fazemos com uma TED ou DOC hoje, informando nome completo, CPF, número do banco, agência e conta.

Leitura de QR Code.

É mais uma forma prática de usar o PIX e segue o formato já utilizado das carteiras digitais. Quando o código for criado, sua leitura será realizada pela câmera de seu smartphone e pronto! Transação realizada instantaneamente.Serão usados dois tipos de QR Code, o estático e o dinâmico.O QR Code estático poderá ser utilizado em múltiplas transações e é indicado para pequenos varejistas, prestadores de serviço ou para dividir uma conta entre amigos, por exemplo. Empresas e pessoas definirão o valor a ser pago ou quem for pagar a conta definirá esse valor.O QR Code dinâmico, só poderá utilizado uma única vez. Ele apresentará informações diferentes a cada transação como valor, data de vencimento – e outras informações bem parecidas a de um boleto bancário. Lugares onde valores de transações são mais variadas como supermercados usarão do QR Code dinâmico. E para facilitar o atendimento, um lojista poderá gerar um código e deixar no balcão para que o cliente realize o pagamento por meio da leitura com a câmera do smartphone.

O PIX promete ser um serviço simples, onde com apenas uma chave, você poderá receber e realizar pagamentos e transferências. E de forma muita rápida com as transações sendo realizadas em até 10 segundos. Além disso, a grande vantagem é seu funcionamento sem restrições para horários e dias e sua segurança, que não exige o compartilhamento de muitos dados bancários para completar uma operação. Para estabelecimentos, o custo de aceitação será menor dos demais meios eletrônicos e os recursos serão disponibilizados de forma imediata, reduzindo assim, a necessidade de crédito.

Quais bancos oferecerão o PIX?

Desde o anúncio do Banco Central, bancos e fintechs no Brasil iniciaram a estruturação do PIX em seus serviços e até o momento, cerca de 980 instituições já estão cadastradas. Os principais bancos e fintechs como Itaú, Caixa Econômica, Banco do Brasil, Nubank, Santander, Bradesco, Mercado Pago, C6 Bank e Banco Inter já começaram suas campanhas de divulgação e pré-cadastro para o novo sistema de transferências e pagamentos.

Como fazer pagamentos e transferências com o PIX?

A partir do aplicativo do banco ou fintech instalado no seu smartphone você conseguirá facilmente realizar as transações fazendo a leitura do QR Code gerado para aquela operação (seja presencial ou pela internet) ou incluindo dados, como CPF ou número de telefone, para realização de transferências. Para receber um pagamento, o estabelecimento pode gerar um QR Code, um link e enviar ao pagador, informar sua chave PIX ou dados bancários. Quem for cliente em mais de um banco, poderá cadastrar o PIX em todos. Podendo cadastrar, é claro, até 5 chaves diferentes (sem repeti-las) em cada instituição.Dessa forma, você poderá usar o seu CPF como chave PIX em uma instituição bancária e usar o número do seu celular, por exemplo, em outra instituição. Não será permitido utilizar um mesmo dado para cadastrar uma chave em diferentes bancos ou fintechs.

Como se cadastrar e ativar o PIX no seu banco?

O cadastro para o PIX será disponibilizado a partir de 5 de outubro. Porém, instituições financeiras como o Nubank, Santander e Bradesco já disponibilizaram os registros de chaves.

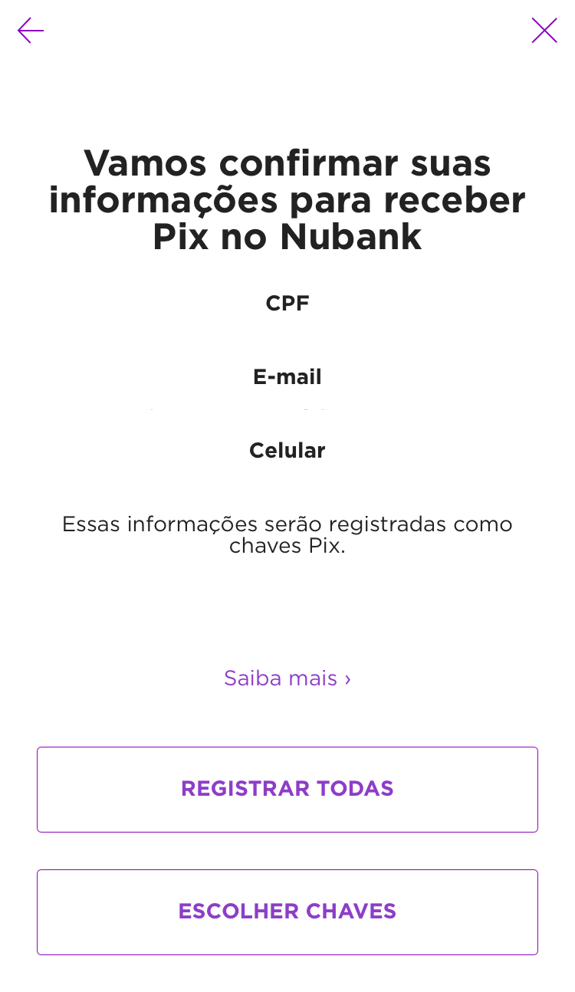

Registro no Nubank

- Em seguida, clique em “Registrar no PIX”.

- O Nubank já apresentará algumas opções de chaves. Para prosseguir, clique em “Registrar todas” ou “Escolher Chaves” para selecionar.

Pré-cadastro no Bradesco

- Escolhas os dados para cadastrar como chave PIX – você pode escolher 3 ou apenas 1.

- Caso escolha celular ou e-mail como chave, um código de validação será enviado para você.

- Confira as informações, leia e concorde com o termo e vá para “Continuar”.

- Pronto! Seu pré-cadastro foi concluído.

Cadastro no Santander

- Escolha dos dados que quer cadastrar como chaves. O Santander indica que é essencial o cadastro do CPF e celular para garantia de 10 dias sem juros em transações do PIX.

- Pronto! Seu pré-cadastro foi realizado e a partir de 5 de outubro, você poderá confirmar suas chaves pelo aplicativo do Santander.

É importante lembrar que transações via TED e DOC ainda poderão ser realizadas. O PIX não veio para substituir essas operações e sim para ser uma alternativa mais ágil e fácil para transferências e pagamentos. Fonte: Banco Central